前言

说起概率与猴子,最著名的无疑是:无限猴子定理(Infinite Monkey Theorem):

如果让一只猴子随机地、毫无意识地在一台打字机或键盘上无限长久地乱按键,那么它几乎一定能够最终打出人类所有作品——比如莎士比亚的全集。

在今天的内容中,我们也请出 500 只猴子来参与我们的测试,只不过我们不是要讨论“随机性、无限性与必然性”,而是要讨论“随机信号在市场中的表现”。

当我们在内容中对指标或者策略进行测试时,总会设立一个对标,通常我喜欢用买入并持有SPY 来进行对标。但这个选择实则因人而异,有人觉得能赚钱就是好的,有人却觉得要年年翻翻才行。“随机信号在市场中的表现”是常人很容易忽视的一个参考对象。

实际上,“随机信号在市场中的表现”是非常重要的参考对象,有 2 个原因:

美股市场有长期上涨的大趋势,所以如果以年化收益大于 0 作为标准显然不能真实的反应指标和策略的效果。

从“行动、动作”角度来说,随机是最简单的,如果我们苦心研究了一个交易策略,但最后表现都比不过随机,那真的就是“一通操作猛如虎”了。

所以这篇文章,我们就来看看“随机”的表现到底如何。

游戏规则

下面就请出我们的参赛嘉宾:500 只猴子。我们给每个人发一个筛子,让猴子们通过掷筛子来决定是否买入或者卖出,因此概率完全是一半一半。也就是说:

如果目前没有仓位,那么每天有 50% 概率买入,50% 概率不动。

如果我有仓位,那么每天有 50% 概率卖出,50% 概率不动。

依次类推。

随机入场 – 随机出场

在第一轮测试用,我们使用完全的随机来进行模拟。具体规则如下:

目标底层证券:SPY、QQQ 和 TSLA,我们将分别针对这 3 个股票进行模拟。

回测时长:过往 10 年,每天掷筛子做出判断。

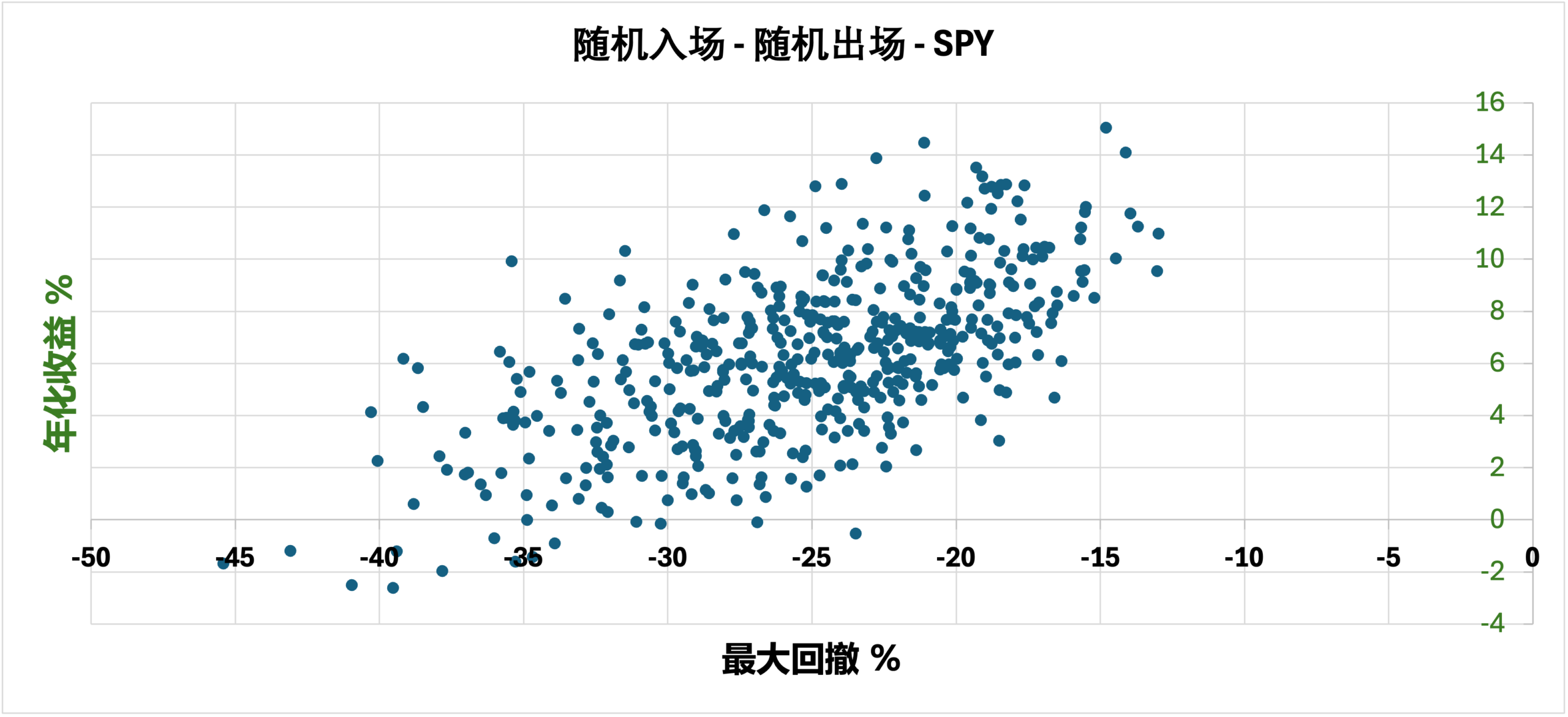

接下来我们记录这 500 只猴子交易成绩的 APR 年化收益率百分比和最大回撤百分比,形成一个散点图。结果如下,每张图标的横轴是交易成绩的最大回撤,纵轴是年化收益率,2 个都是百分比数值。

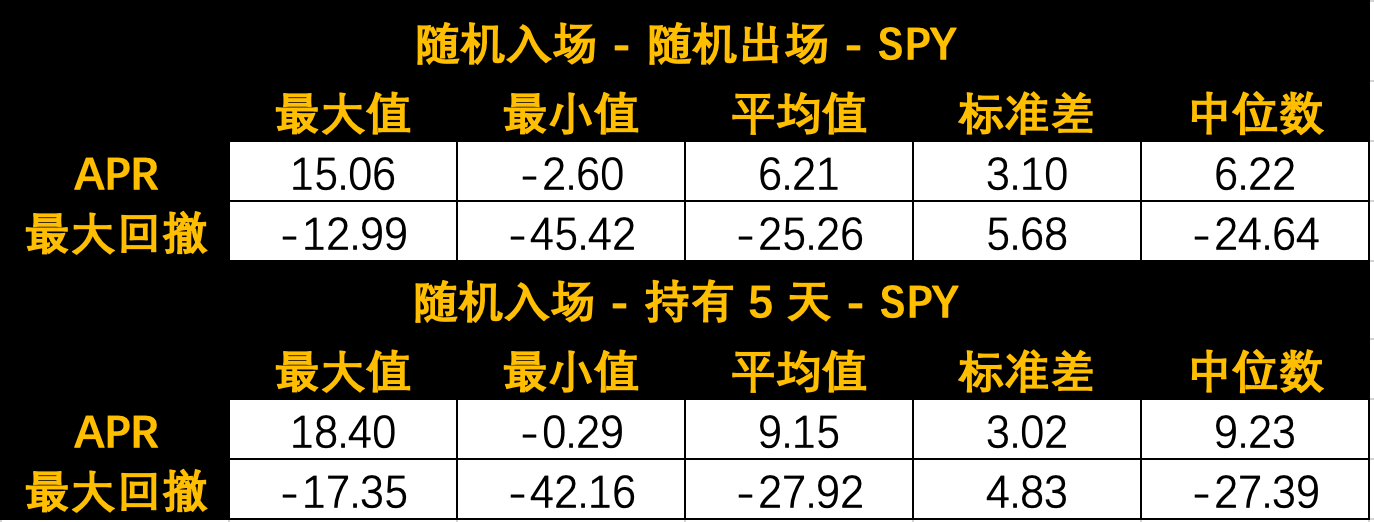

交易 SPY 的数据

从这个散点图我们看出:

在过去完全随机的情况下,经过 10 年的模拟,500 只猴子中亏钱的也寥寥无几(事实上只有 14 个)。

散点密集度不算特别高,但我们可以粗略看出最大回撤大部分集中在 -20% 和 -30% 之间。年化收益大部分在 4%-10% 之间。

算不上特别好的,但绝对也不差了,我们再来看几个统计数据:

这 500 只猴子的中位数显然不是不赚不亏,只要不太倒霉,一个典型的猴子能收获年化 6.21% 的收益,

因此对于任何指标、策略和我们的动作来说,“有盈利”都是一个最低最低的门槛要求了。事实上如果到不了 6.21%,那基本都算“一通操作猛如虎”了。

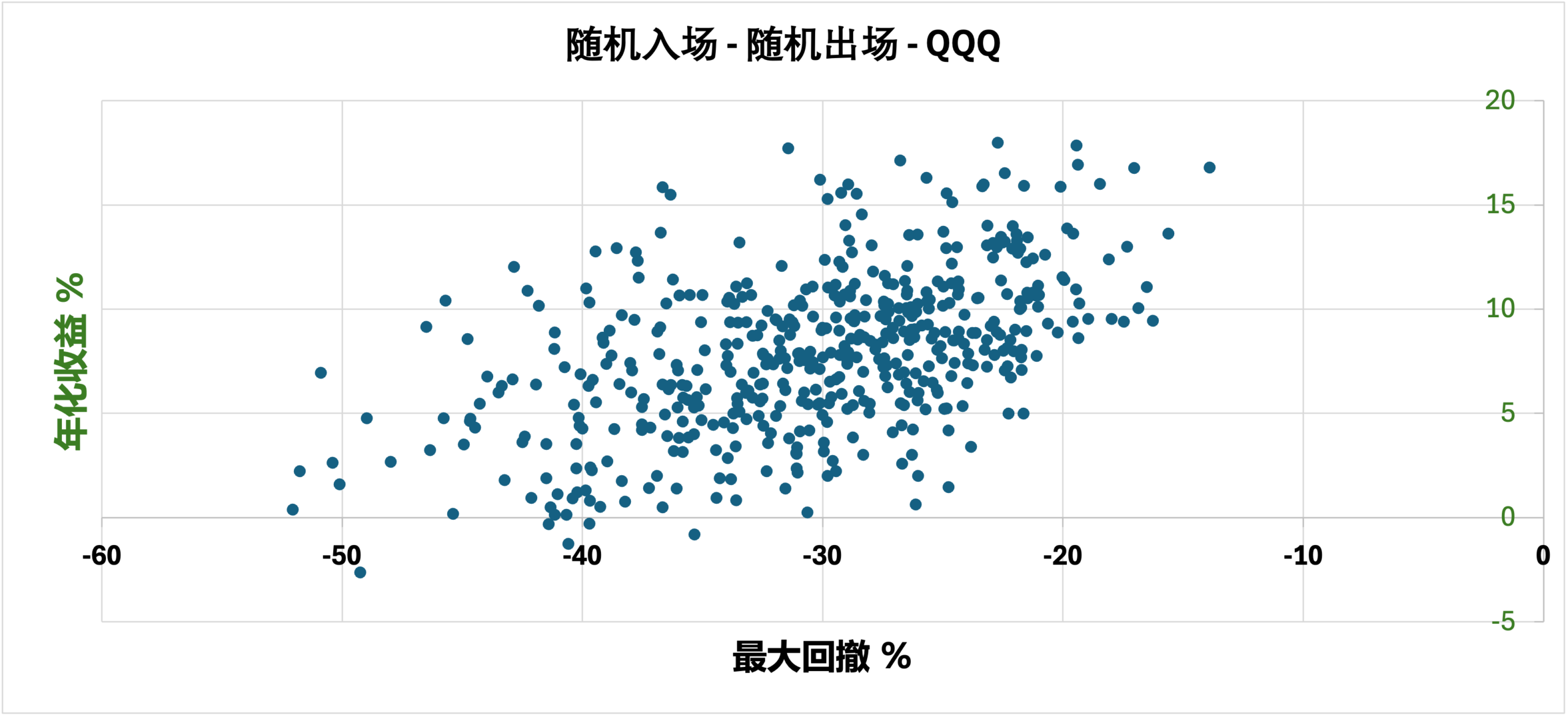

交易 QQQ 的数据

交易 QQQ 的数据散点图形态和 SPY 非常相近,就不特别展开讲解了,基本可以得到近似结论,只是 QQQ 由于更大波动性,导致 500 只猴子整体都获得了更高收益。更多数据如下:

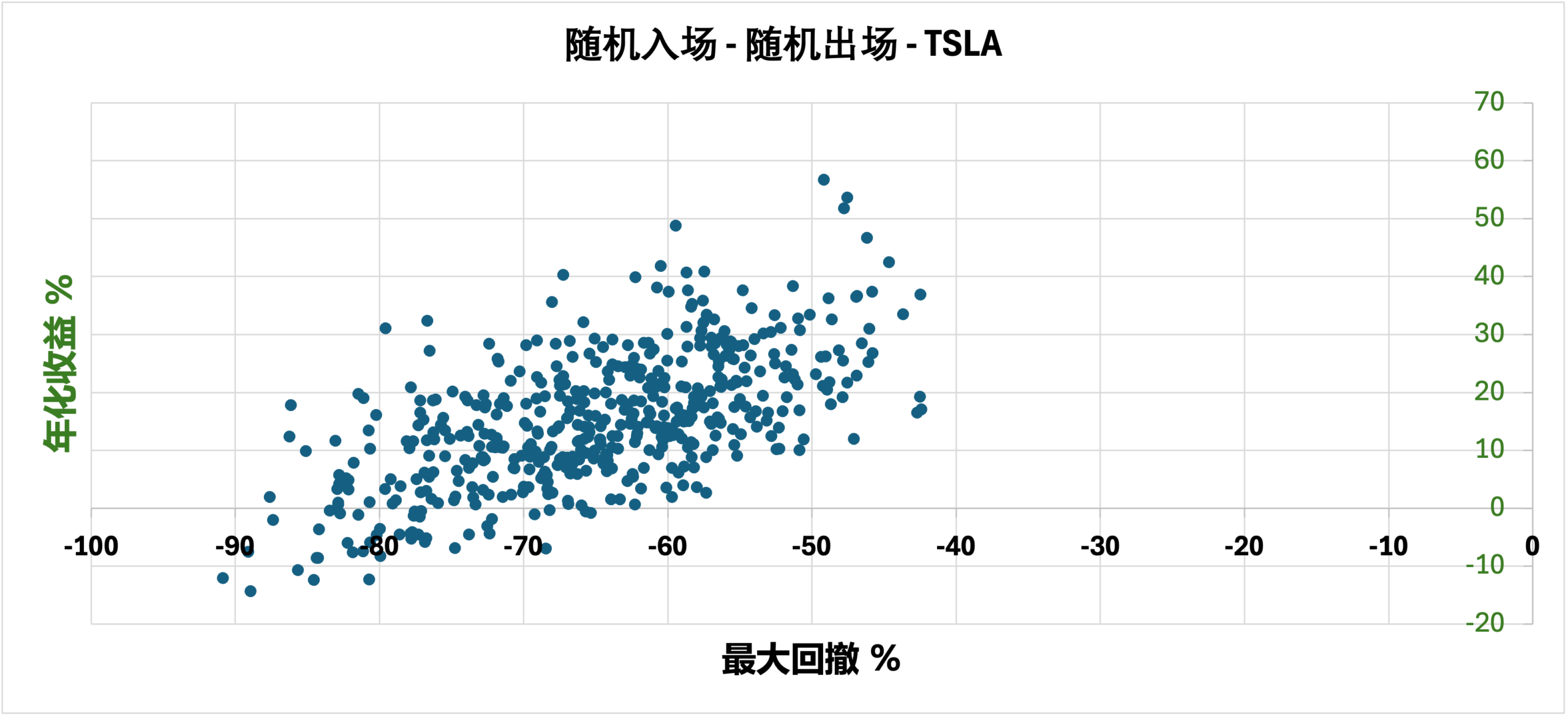

交易 TSLA 的数据

交易特斯拉的数据散点图形态也没有特别不同,但显然由于 TSLA 巨大的波动性,整个散点图覆盖的数值区域产生了很大的变化:

出现了更多的亏损猴子:42 个,接近 10%

最大亏损逼近了-90%,接近爆仓(但在我们的模拟中还没有猴子爆仓)

而年化收益夸张的覆盖了 0-60% 范围。

实际数据如下:

从平均值和中位数的年化收益率来说这个成绩可以说很不错了,回撤数据惨不忍睹。不过猴子应该不会受情绪影响,因此一半以上的猴子都会获得年化 14%+ 的收益,甚至有 1 个猴子收获了 10 年 8800% 收益的股神级表现。

从这个数据来看,选择正确的底层证券,似乎比交易规则更重要?

我们继续我们的测试:

The content below was originally paywalled.

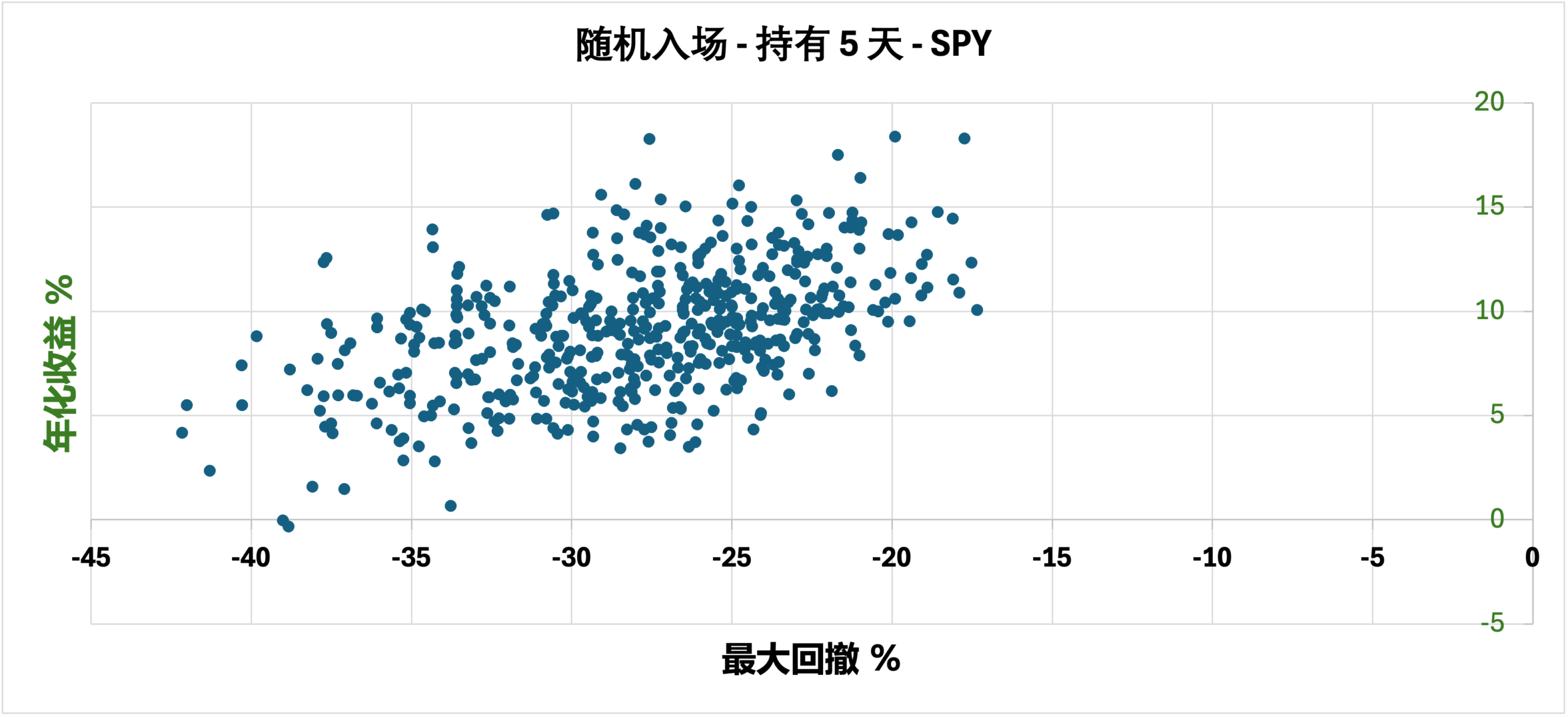

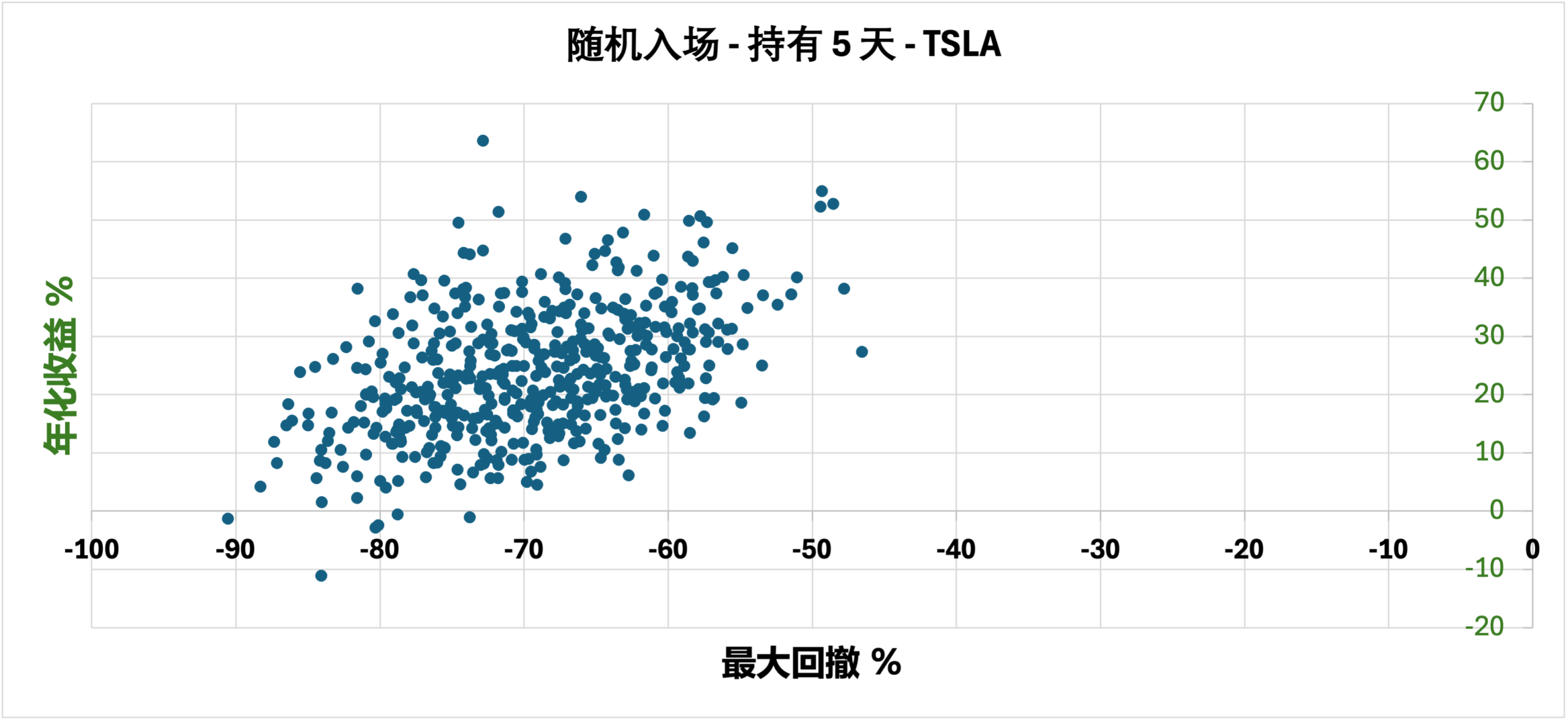

接下来,我们对规则做一个小小的优化,我们将卖出信号从随机改为持有 5 天,买入信号保持随机。仍然,这是一个非常简单,傻瓜式的策略,我们看看分别收获的数据:

随机入场 – 持有 5 日

交易 SPY 的数据

以上是散点图,可能看起来不太明显,我们直接将数据和完全随机的信号数据放在一起对比:

最大回撤的变化有好有坏,整体来说差不多,但是年化收益率这一行,几乎每个格子都增加了 2%-3%,10 年下来就是 57% 的收益差距,一个如此简单的条件变更,就能带来这么明显的变化吗?我们通过后面 2 个测试继续验证。

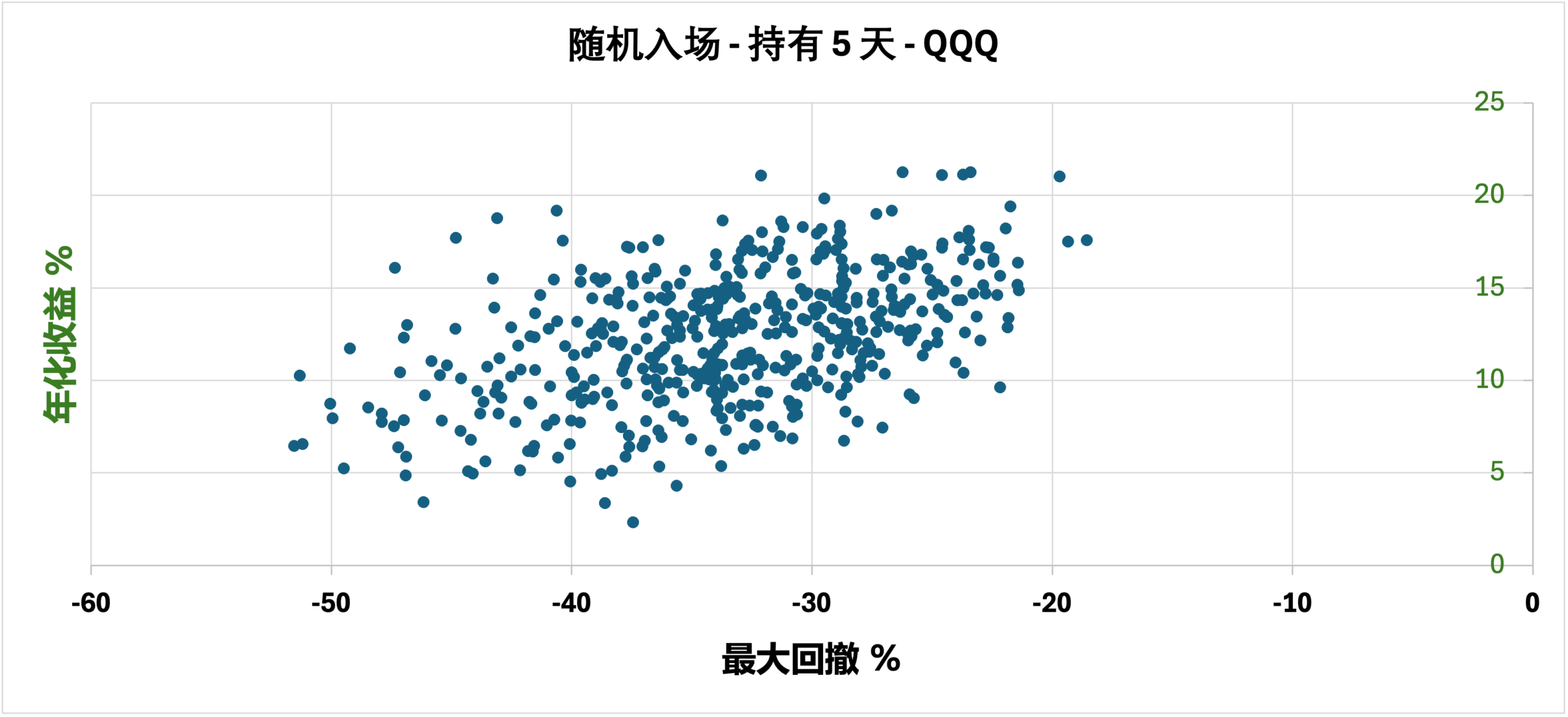

交易 QQQ 的数据

在 QQQ 上的测试呈现了同样的规则,改为持有 5 天出场后,整体的年化收益率上升了 3-5% 个点。不仅如此,500 只猴子中表现最差的也收获正收益,全员盈利。

交易 TSLA 的数据

改变出场规则对交易 TSLA 也有优化作用。当然 3 个的样本量也可能不完全足够,但我猜想,如果我们进行更多测试很有可能会收到类似的结果。

测试到这儿,结果可以说让我意外又不意外,同时也引起了我的兴趣,如果我们用随机入场信号真正构建一个交易策略会得到什么样的效果?这个问题让我们通过之后的内容来解决。接下来我们进行这次最后的一个测试:

如果我们保持随机入场信号,把出场信号从持有 5 日改为一个更加“交易性”的信号会发生什么?

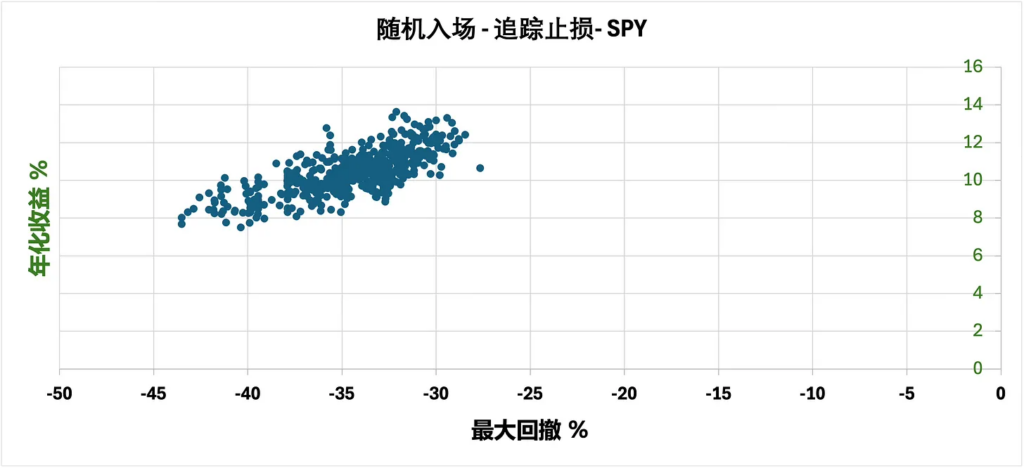

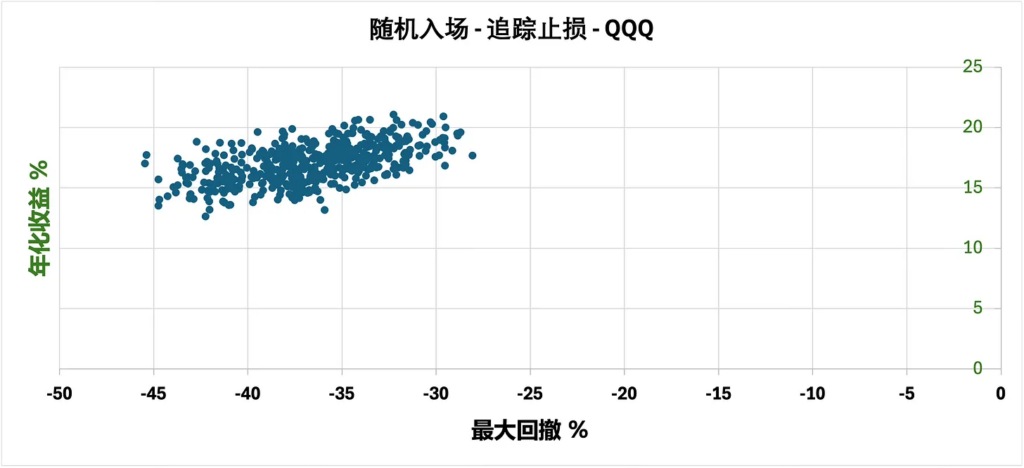

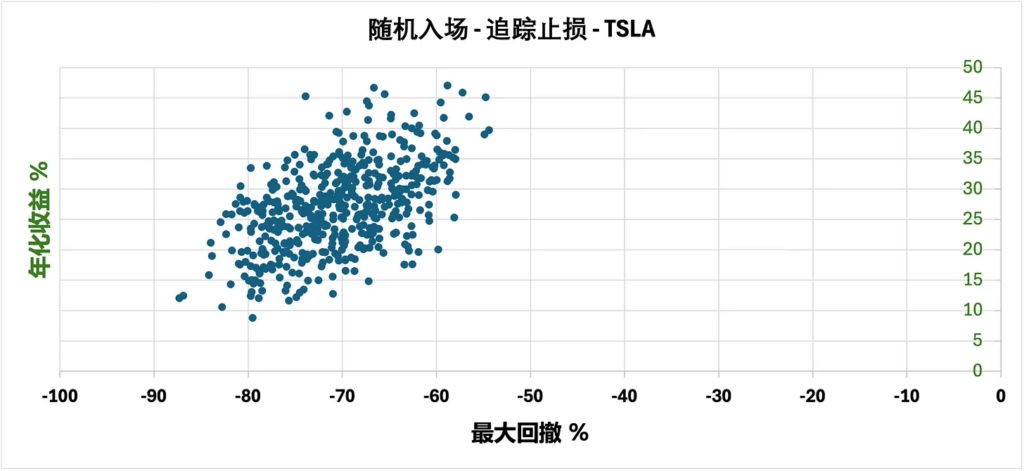

随机入场 – 追踪止损

我选择了一个非常常见的方式:追踪止损,规则也非常简单:

如果目前没有仓位,那么每天有 50% 概率买入,50% 概率不动。

持有仓位后,追踪止损 10%,以每日最高价为标准。

我们来看看具体的交易表现:

交易 SPY 的数据

交易 QQQ 的数据

交易 TSLA 的数据

从上面 3 组数据中,可以看到明显的规律。APR 提升明显,加入追踪止损后,全员盈利。其次标准差大幅度的收窄,也就意味着 500 只猴子的交易表现的相近程度或者说(稳定性)更高了。

所以这是不是意味着相比起入场信号,出场规则(资金、风险管理)以及坚持的执行更为重要呢?

好了,这篇内容就写到这里,希望能够给你启发。当然关于随机入场信号的问题,我们还没有完全说完,在之后我们会用随机信号来尝试搭建一个策略,来看看它的交易表现。

如果你想查看本次测试的原始数据,可以下载下方文件:

感谢阅读

- 谢谢阅读,你可以访问网站介绍📑或服务介绍,更好了解本站。

- 如果喜欢这篇内容,欢迎注册会员、评论并分享给好友❤️;

- 如果不喜欢,希望你留下建议,并分享给你讨厌的人😜。

- 您也可以扫描下方二维码关注我们的公众号。

本文版权归属「重新思考」,作者:johnbens,转载前请联系获取授权,并注明出处:https://rethink-trade.com/strategy_and_testing/data_testing/can_you_beat_the_random/