前言

3 日高/低点均值回归策略 (3-day high low strategy) 是由 Larry Connors 拉里·康纳开发的一个均值回归策略。策略认为当股票发生连续下跌后,有更高概率出现均值回归可能,并且我们能从中获取优势。

Larry Connors 是 Connors Research Group, LLC 的首席执行官兼 Connors Group (TCG) 的董事长。他拥有 30 多年的行业经验,被认为是金融市场行业领先的教育家之一。他撰写了 20 多本有关市场策略和波动性交易的书籍。同时 Larry Connors 以主要制定均值回归交易策略而闻名。同时他也开发了著名的 CRSI 也即 Connors RSI 指标。

今天我们来测试他编写的 3 日高/低点均值回归策略 (3-day high low strategy) 。

策略规则:

入场条件:

今日收盘价高于 SMA(200)

今日收盘价低于 SMA(5)

今日的最高点和最低点分别低于昨天的最高点和最低点

昨天的最高点和最低点分别低于前天的最高点和最低点

前天的最高点和最低点分别低于大前天的最高点和最低点

如果上述条件满足,则以第二日开盘价入场。

出场条件

当收盘价突破 SMA(5) 后,则以第二日开盘价出场。

总体来说,这个策略是想查看股票连续下跌 3 天后是否有相应的反弹出现。

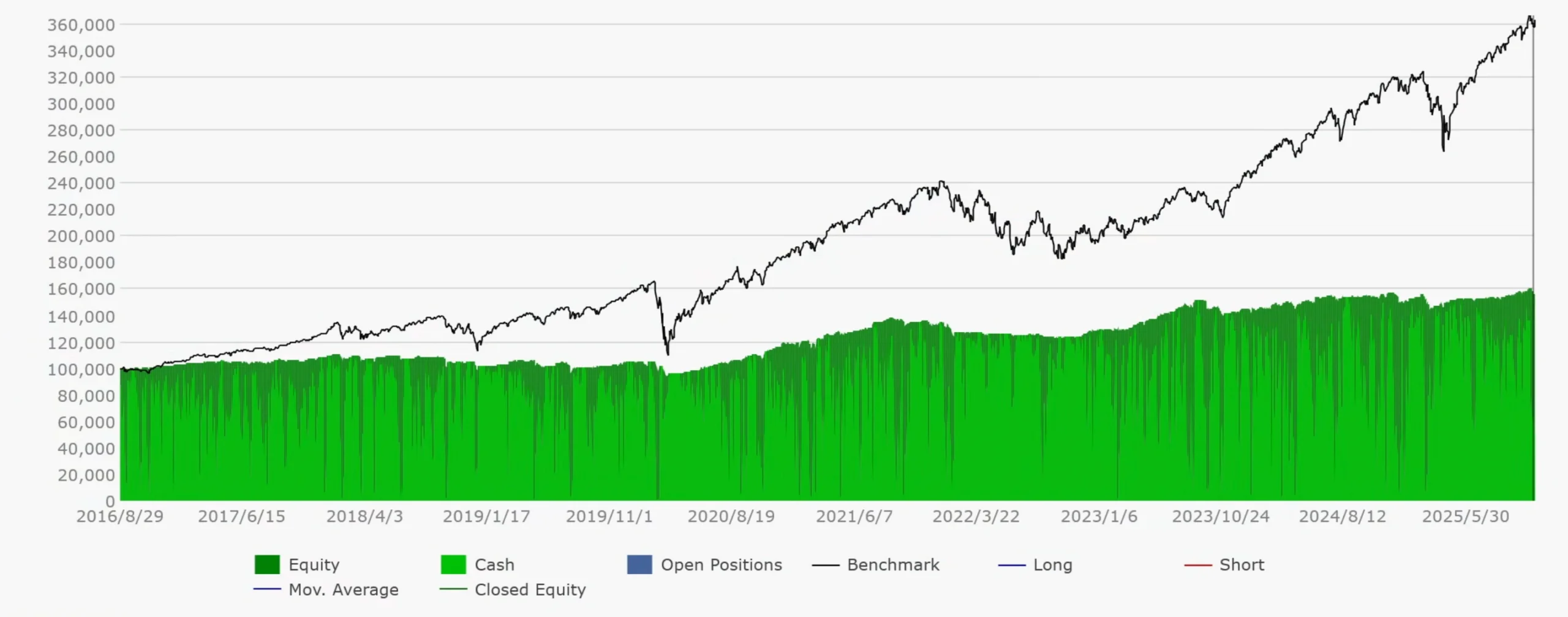

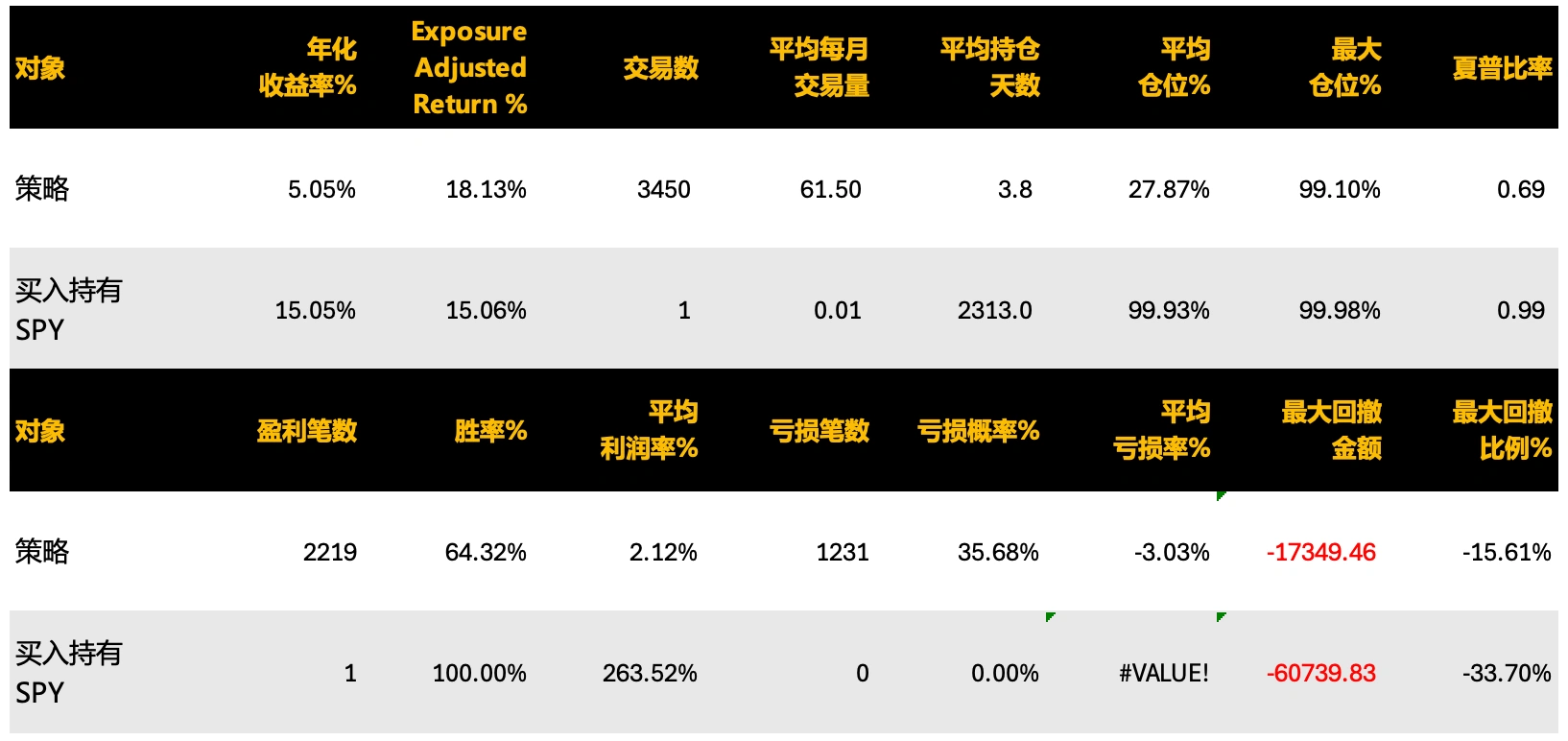

回测结果

首先我们将策略应用到 NASDAQ 100 成分股,我们给每个买入信号分配 5% 的仓位,看看结果如何:

初步来看整个策略的胜率还行,达到了 64% ,但是盈亏比并不好,获利的交易平均盈利只有 2%,而亏损的交易平均亏损达到 3%。

整个策略对仓位的使用不大,综合只有 27% 的仓位,从 EAR 来看,年化收益率略高于买入持有 SPY,但回撤幅度是显著超过买入持有 SPY 的。

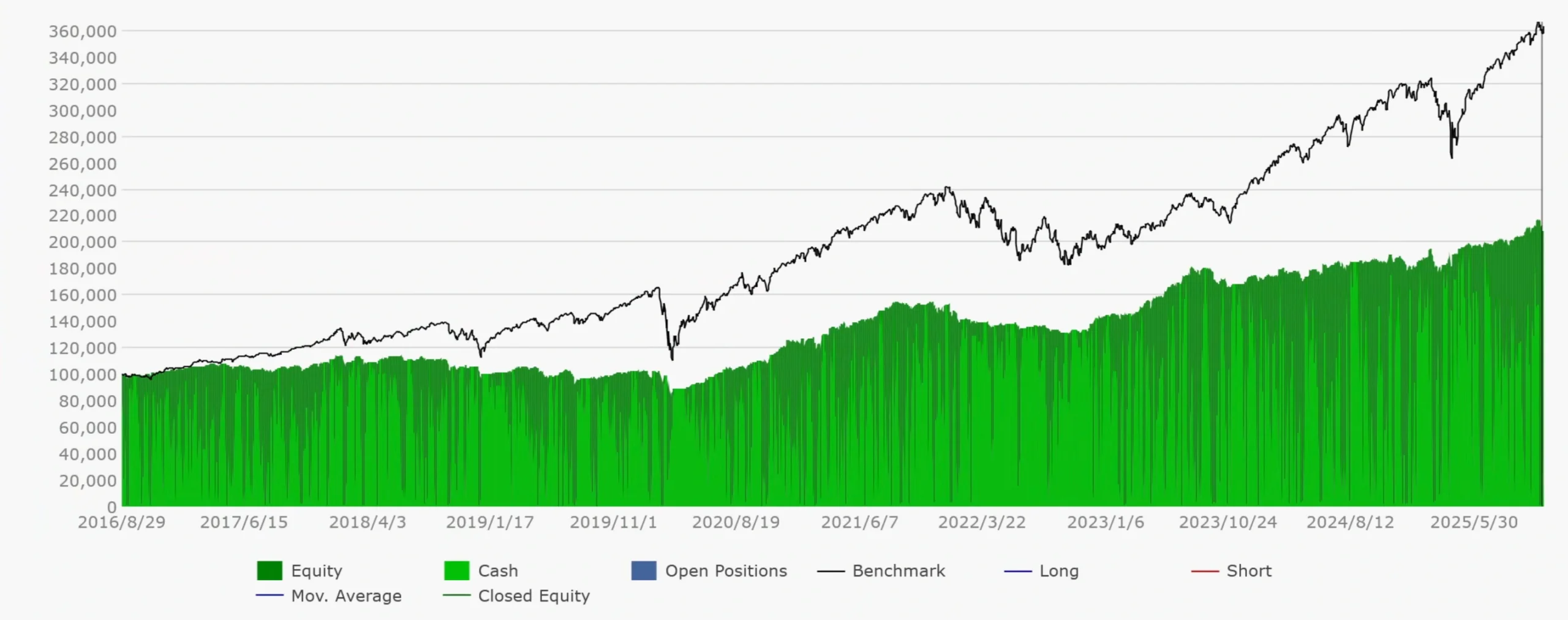

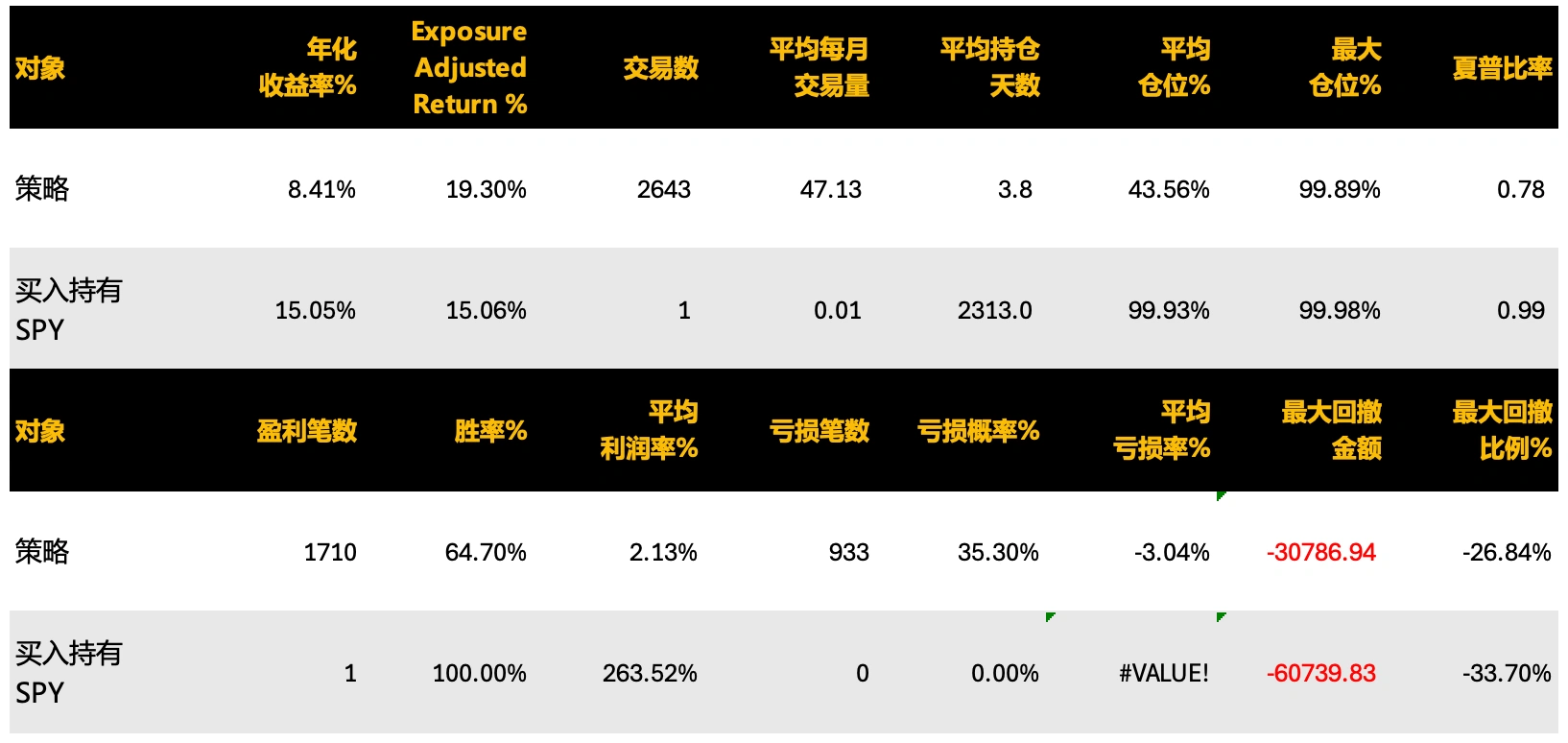

策略调整测试

接下来我们对规则进行一些调整尝试。

首先我们将仓位分配进行提升,把每个信号 5% 仓位,提成到每个信号 10% 仓位。同时暂时不设计排序规则,因此当信号或持仓超出 10 个时会进行随机选择,我们先看下这样调整后的变化是怎么样的。

整体来说策略回测结果的变化符合我们的猜想:

仓位使用有所上升,并带来了相应的年化收益率提高,但 EAR 并没有显著提升。

最大亏损幅度仍然劣势于买入持有 SPY。

本文版权归属「重新思考」,作者:johnbens,转载前请联系获取授权,并注明出处:https://rethink-trade.com/strategy_and_testing/trading_strategy/3_day_high_low_strategy/